近日,主要研發(fā)、生產(chǎn)、銷售掃地機器人以及其他小家電的科沃斯(603486.SH)公布了年報與2020年一季度報。2019年,科沃斯全年實現(xiàn)營收53.12億元,同比減少6.70%;實現(xiàn)凈利潤1.21億元,同比減少75.12%。2020年一季度,科沃斯實現(xiàn)營收9.63億元,同比下降22.84%;實現(xiàn)凈利潤4029萬元,同比下降42.56%。科沃斯在2019年業(yè)績預(yù)減公告中稱,主動戰(zhàn)略調(diào)整,布局高端市場,逐步停止服務(wù)機器人OEM/ODM業(yè)務(wù)是造成公司2019年業(yè)績波動的主要原因。不過從科沃斯2017年披露的招股書顯示,2017年科沃斯前十大客戶中有6家是代工客戶,其第一大、第二大客戶優(yōu)羅普洛、創(chuàng)科實業(yè)均為代工客戶。

減少OEM/ODM業(yè)務(wù),公司利潤斷崖式下滑,科沃斯是主動調(diào)整還是自廢武功就要交給時間來解答了。而以石頭科技(688169.SH)為代表的掃地機器人后輩們的崛起,也讓科沃斯的未來充滿挑戰(zhàn)。

主動調(diào)整or客戶流失?

2019年是公司戰(zhàn)略調(diào)整的一年,在以長期價值為導向下,公司于2019年初主動進行了一系列戰(zhàn)略調(diào)整,包括策略性退出原有服務(wù)機器人ODM業(yè)務(wù),退出國內(nèi)低端掃地機器人市場,進一步加大研發(fā)投入、推動下一代掃地機器人技術(shù)落地以及推出智能生活電器品牌“添可”等。科沃斯在2019年年報中針對公司ODM業(yè)務(wù)大幅下滑給出了這樣的解釋。

與2018年同期相比,科沃斯的ODM業(yè)務(wù)同比減少了3.61億元,下降幅度高達89.1%。受此影響,科沃斯的凈利潤自2019年一季度開始就連續(xù)多個報告期下滑。到2019年末,科沃斯實現(xiàn)凈利潤1.21億元,同比減少了75.12%。

在科沃斯主動退出ODM業(yè)務(wù)后,公司的凈利潤出現(xiàn)斷崖式下滑,其凈資產(chǎn)收益率也跌至歷史低位。從短期結(jié)果來看,科沃斯的戰(zhàn)略調(diào)整更像是在自廢武功。

資料顯示,科沃斯的OEM/ODM業(yè)務(wù)主要是為國外知名吸塵器品牌代工,其客戶有優(yōu)羅普洛、創(chuàng)科實業(yè)等公司。2017年科沃斯招股書信息顯示,2015年度、2016年度和2017年度,科沃斯對優(yōu)羅普洛和創(chuàng)科實業(yè)的銷售收入占營業(yè)收入比重分別為34.03%、31.14%和26.84%,為其線下銷售渠道的最主要客戶。

2018年7月10日,美國貿(mào)易代表羅伯特·萊特希(RobertLighthizer)公布的新一批加稅名單中,科沃斯代工的吸塵器等相關(guān)產(chǎn)品也在其中。科沃斯主動退出OEM/ODM業(yè)務(wù),美國商務(wù)部加稅名單中出現(xiàn)其代工的產(chǎn)品,這二者之間不免存在巧合。

針對其OEM/ODM業(yè)務(wù),科沃斯方面表示:公司策略性退出服務(wù)機器人ODM業(yè)務(wù)主要是為了能夠集中資源在全球市場發(fā)展自有品牌,與2019年的外貿(mào)環(huán)境變化沒有關(guān)系。公司未來是否會繼續(xù)進入ODM業(yè)務(wù)將視公司整體戰(zhàn)略和業(yè)務(wù)規(guī)劃而定。

聚焦國內(nèi)“石頭”緊追

在科沃斯聚焦的國內(nèi)家用服務(wù)機器人市場,最近幾年來競爭也日益加劇,科沃斯直接的競爭對手石頭科技在招股書中就披露了多家競爭對手。到2019年上半年,國內(nèi)前五大家用服務(wù)機器人品牌分別為科沃斯、小米、石頭、海爾和iRobot,他們的市場占有率分別占比為43.4%、13.3%、12.7%、5.0%、4.8%,合計市場占有率為79.2%。值得注意的是,小米與石頭科技是高度關(guān)聯(lián)方,他們合計的市場占有率達26%,已在緊追科沃斯。

在收入方面,到2019年石頭科技實現(xiàn)營收42.05億元,與科沃斯的53.12億元相差僅有20%。此外,為了應(yīng)對來自后輩的追趕,科沃斯加大了銷售費用與研發(fā)費用的投入,使得公司的費用率急增。2019年科沃斯的銷售費用為12.32億元,同比增加了14.93%,而其銷售費用率由2018年的18.83%增加到2019年的23.19%,增加了4個百分點;無獨有偶,科沃斯的研發(fā)費用率也增加了近1個百分點。

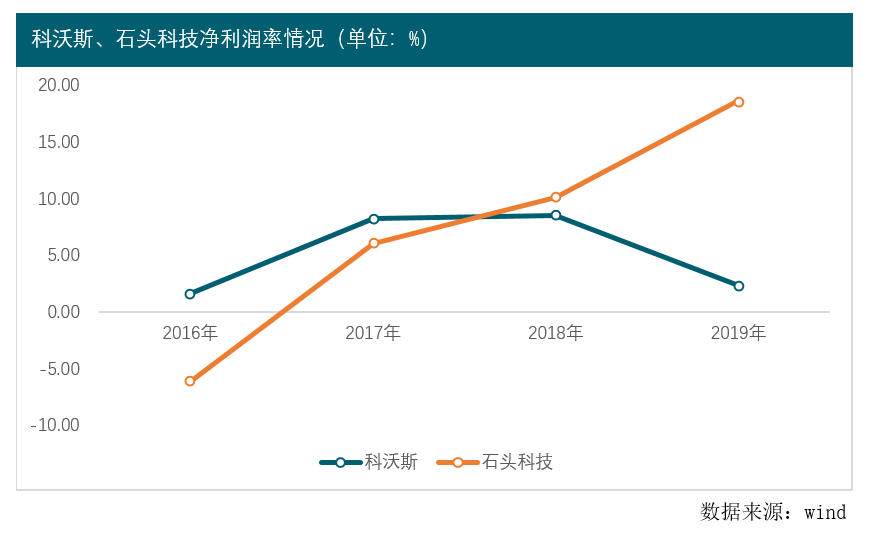

費用率的大幅上漲,使得科沃斯的凈利潤率在2019年大幅下滑,其凈利潤率由2018年的8.52%跌至2019年的2.28%,其凈資產(chǎn)收益也跌至歷史低位。反觀科沃斯的競爭對手石頭科技,得益于小米的生態(tài)鏈,其收入快速增長,凈利潤率也呈上升趨勢,在2019年石頭科技實現(xiàn)凈利潤7.83億元。

對比科沃斯與石頭科技2019年的成績單,雖然科沃斯在市場規(guī)模上仍高于石頭科技,但在多項盈利指標上,石頭科技已趕超了科沃斯。

解禁后股東大額減持

2019年科沃斯的利潤下滑,公司的第四大股東卻公告減持。2019年5月28日,科沃斯第一批首發(fā)股份解禁后不久,科沃斯的第四大股東泰怡凱就開始公告減持。到2019年4月,泰怡凱共計減持了科沃斯4.02%的股份,減持金額達4.90億元。

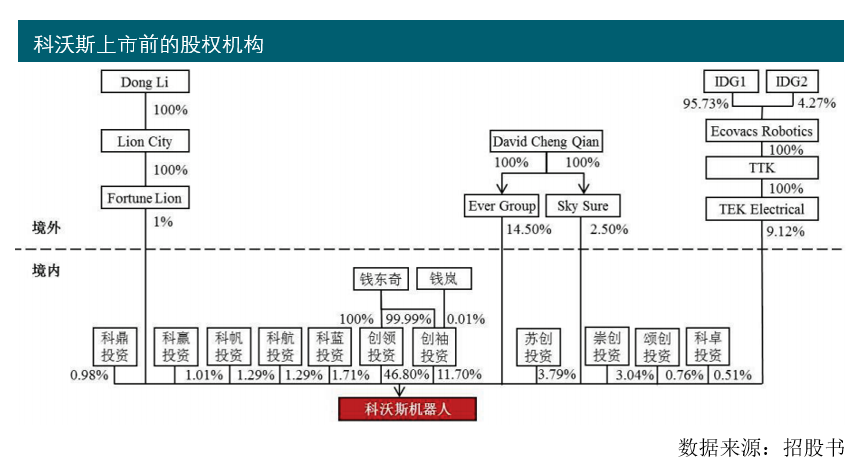

資料顯示,科沃斯的第四大股東泰怡凱電器是香港注冊的境外公司,而科沃斯前身即叫泰怡凱電器。2016年6月29日,科沃斯拆除紅籌架構(gòu)后,境外股東泰怡凱電器被保留了下來。從招股書披露的信息來看,泰怡凱電器最終的控制人為IDG資本。此外,科沃斯股東中除了泰怡凱這個機構(gòu)投資者外,還有多個員工持股平臺。

值得一說的是,2018年發(fā)審委在審核科沃斯首發(fā)時也針對科沃斯的股權(quán)結(jié)構(gòu)進行了提問。問題主要包含科沃斯實控人的認定、員工持股平臺關(guān)聯(lián)關(guān)系的合理性以及員工持股平臺是否存在代持或利益關(guān)聯(lián)的情況。

眼下,科沃斯的收入、利潤雙雙下滑,又面臨被石頭科技緊追的局面,若想繼續(xù)保持領(lǐng)先地位,想必還有很多的事要做。(思維財經(jīng)出品)

-

公募小家電持股現(xiàn)分歧,張坤套現(xiàn)長牛蘇泊爾,多只

長情不再更多

2021-12-19 13:45:47

-

掃地機、洗碗機、按摩椅等家電年貨走俏,龍頭企業(yè)

疫情讓人們對清潔的家居環(huán)境及身體健康更加重視,“懶人經(jīng)濟”又讓自清潔、智能化、享受型產(chǎn)品受到追捧。更多

2022-01-14 21:20:49

- 1 歐易品牌升級為歐易OKX,元宇宙尋寶活動開啟

- 2 被冬奧會帶火之后,德邦快遞雪具達為冰雪運動普及再

- 3 “龍吟虎嘯鬧新春”2022春節(jié)聯(lián)歡晚會錄制圓滿成功

- 4 醫(yī)療版塊股票行情觸底,龍頭股步入調(diào)整期

- 5 北京城市副中心高質(zhì)量發(fā)展推進大會召開在即,三大看

- 6 打好節(jié)日牌,冰雪時光積極推動品牌形象戰(zhàn)略

- 7 小馬菲莉表情包第三彈來啦,再也不怕和上司尬聊了!

- 8 九陽凈食機XJS-02A,健康廚房缺它不可

- 9 積極構(gòu)建環(huán)境友好型社會 格蘭克林空壓機為世界添“

- 10 百年家風 織繡傳承——中國百年兒童服飾及家風物私