11月30日晚間,拉卡拉回復深交所關注函表示,未來“個人碼”轉向“商戶碼”的過程中將釋放出一定的增量市場,公司憑借在掃碼支付領域的競爭優勢,提升公司掃碼交易規模和市場份額具備商業合理性。

此前,一則關于“明年3月1日,微信支付寶收款碼不能作為經營收款”的消息沖上熱搜。隨后,中國人民銀行有關部門澄清表示,“微信、支付寶收款碼不能用于經營收款”說法系誤讀,使用“碼牌”或者打印封裝的二維碼的商戶,需要向收款服務機構(如微信、支付寶等)申請轉為商用收款碼,但消費者日常支付體驗和感受不會受到影響。

11月26日,拉卡拉在互動平臺表示,央行新規的執行,為了讓支付市場回歸四方支付,將極大地提升公司的市場規模和份額。當日,拉卡拉股價大漲。

11月29日,拉卡拉收深交所關注函,要求結合央行《關于加強支付受理終端及相關業務管理的通知》相關規定對支付市場的影響具體分析公司相關支付業務可能受到的影響,公司認為《通知》所列規定“將極大地提升公司的市場規模和份額”的依據及合理性。核實說明公司對于互動易問題的回復是否謹慎、客觀,是否存在炒作股價的情形,是否存在違反信息披露相關規定的情形。

拉卡拉今日在回復深交所關注函時表示,目前線下掃碼支付市場主要劃分為三類二維碼:支付寶、微信等賬戶機構提供的個人碼(簡稱“個人碼”);支付寶、微信等賬戶機構提供的商戶碼(簡稱“AT 商戶碼”);商業銀行、第三方支付機構、第四方機構提供的聚合支付商戶碼(簡稱“聚合商戶碼”)。其中,“個人碼”僅支持借記卡交易,收款環節不收費,但微信支付在提現環節收取0.1%費用;“AT 商戶碼”支持信用卡、借記卡,通常收取0.6%左右的手續費;“聚合商戶碼”支持信用卡、借記卡,普遍收取0.35%左右的手續費。

根據央行文件,“對于具有明顯經營活動特征的個人,條碼支付收款服務機構應當為其提供特約商戶收款條碼,并參照執行特約商戶有關管理規定,不得通過個人收款條碼為其提供經營活動相關收款服務”,這意味著“個人碼”不能為“具有明顯經營活動特征的個人”提供收款服務,由此,原本通過“個人碼”為“具有明顯經營活動特征的個人”的市場將會釋放出來,轉為由“AT 商戶碼”、“聚合商戶碼”提供服務,并參照執行特約商戶有關管理規定。

拉卡拉同時表示,“聚合商戶碼”在手續費、便利性等方面具有優勢,“個人碼”用戶向“聚合商戶碼”的轉化,將相應提升各從業機構支付規模與掃碼市場份額的增長,但轉化過程可能需要一定時間。

拉卡拉表示,今年前三季度,公司實現掃碼交易金額7300億元,同比增長39%,但掃碼交易市場占比并不高,仍有較大增長潛力,因此公司利用自身優勢提升掃碼市場份額和交易規模具備合理性,但業務拓展過程中存在一定不確定性。

針對是否存在炒作股價,拉卡拉表示,11月26日,早盤A股與第三方支付相關股票普遍出現了快速上漲,公司股價可能受此影響,股價同步出現較大漲幅。公司不存在炒作股價的情形,公司后續注意加強對投資者的風險提示,提醒投資者謹慎決策。

截至今日收盤,拉卡拉漲1.50%,報28.41元。

-

拉卡拉2019年經營戰略亮相,試點推廣人臉識別自助

本報記者 李冰自2019年上市以來,拉卡拉作為A股上市的第一家第三方支付機構,拉卡拉業務發展方向受到業內普遍關注。近日,拉卡拉支付股份更多

2019-06-14 16:30:59

-

-

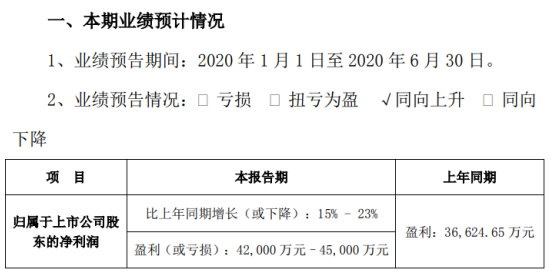

拉卡拉2020年半年度預計盈利4.2億元–4.5億元

拉卡拉(300773)發布2020年半年度業績預告:去年預計盈利4 2億元–4 5億元,上年同期盈利3 66億元,同比增長15%-23%。公告顯示,業績變更多

2020-07-13 11:49:20

-

股價異動大漲背后,拉卡拉回復關注函詳解“收款碼

在“個人碼”不能為“具有明顯經營活動特征的個人”提供收款服務的情況下,這部分市場空間將會被釋放出來,轉為由“AT商戶碼”“聚合商戶碼”更多

2021-12-01 06:07:08