在提到蘋果的制造廠時,對于許多人來說,首先想到的,肯定是富士康。作為全球最大的制造代工廠,富士康無疑是全球當之無愧的霸主。

但這一地位,似乎正在遭到競爭者的沖擊。而戲劇性的是,這一競爭者,在此之前,與富士康有著難以割舍的淵源。

向富士康霸主地位發起沖擊的,就是有著“小富士康”之稱的立訊精密。

“小富士康”,是如何攻入富士康腹地的?

在成立之初,立訊精密實際上處在“寄人籬下”的狀態。早期的立訊,大部分的訂單,都來源于富士康。

根據立訊精密所發布的招股書顯示,在2007年至2009年間,公司向富士康所銷售的產品收入占到了當期營收比例分別為47.73%、56.46%、45.38%。可見,在很長的一段時間里,富士康是維持立訊精密生存的最大客戶。

對富士康依賴過重并不是一件好事情,對于立訊精密來說,擺脫對富士康的依賴,是必須要實現的。那么,立訊精密相對于消費電子龍頭老大富士康,是如何突破其包圍的呢,這就需要從立訊的商業模式和競爭優勢來看。

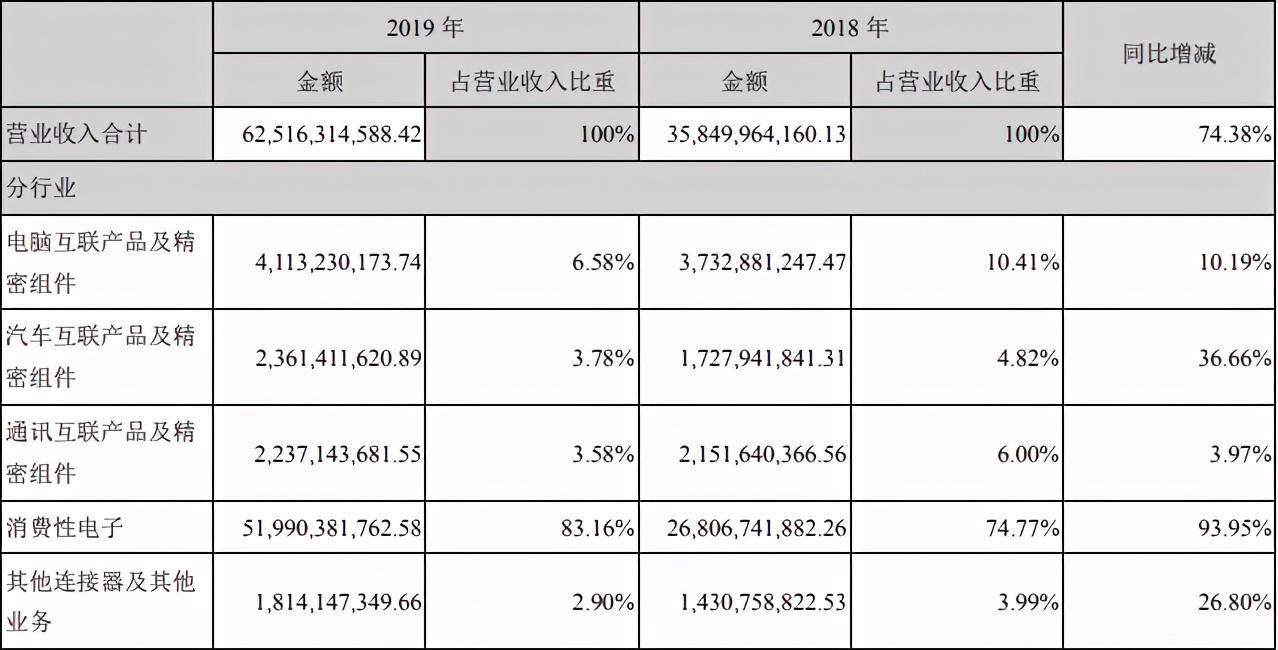

目前,立訊的主要業務分為兩個板塊,一個是對連接器、馬達、天線等消費電子上游元部件的生產,這也是支撐立訊發展起來的根本。其二是以AirPods為代表的的一些消費電子終端產品的加工。

在其所發布的2019年年報中可以看到,消費性電子板塊營收約520億元人民幣,占據全年度總營收的83%。而剩下的17%,則由上游元器件業務所組成。

在2011年,立訊收購聯滔電子,成功進入了蘋果產業鏈之中,而主要的業務就是供應MacBook連接線。借助于穩定的供貨能力、較高的良品率和快速的配合生產能力,立訊精密獲得蘋果認可,不斷深入蘋果供應鏈之中。

蘋果對于立訊精密的認可程度,可以從2017年庫克訪華時專門前往立訊進行訪問中可以看出,在訪問了立訊之后,庫克專門發布了一條微博,其中不難看出庫克對于立訊的贊譽之情。

立訊精密發展的邏輯就在于,以特定的上游零部件業務來帶動下游代工業務,下游代工業務反之在帶動上游其他零部件業務,從而實現在上下游業務雙向同時發展。

但這還不足以讓立訊與富士康進行對抗。首先就在于,下游業務在其中扮演了非常重要的角色,一但失去下游客戶訂單,這將對其造成重創。

其次是,無論是代工業務還是零部件業務,技術壁壘較低。在中國龐大的消費電子行業之中,就有多家公司競爭。最為顯著的就是帶動立訊大幅增長的AirPods業務,國內的聲學龍頭歌爾股份就是一個強勁的競爭對手。

在缺乏技術壁壘、過于依賴下游業務情況之下,立訊精密仍然能夠保持快速發展,不斷蠶食蘋果產業鏈,可以看出,立訊精密相對于其他的競爭對手有著一定的優勢。

這一優勢也是立訊精密如今能夠叫板富士康的依仗,那就是立訊所擁有的“精密制造”能力。

精密制造的能力讓立訊在代工業務上占據了更多的技術及成本優勢。精密制造能力讓立訊的下游制造業務擁有更強的技術能力,同時其還能利用自制零部件取代外采零部件,從而掌握成本優勢。

成本優勢在消費電子制造這一勞動密集型產業之中,會隨著制造生產不斷擴大、產業利潤率不斷下降,優勢也隨之不斷擴大。

立訊能夠殺入富士康的腹地,核心就在于其擁有強大的“精密制造”能力,無論是在當前還是未來,這一能力都將成為其最大的優勢。

雖然目前立訊精密正在富士康身后緊追不舍,但是距離追趕上,仍然差距明顯。首先,最大的問題在于,對下游訂單的過于依賴。

立訊能夠快速的追趕上富士康,與消費電子的強勁推動不可分割。立訊目前的產品主要包括消費電子產品、電腦產品、通訊產品、汽車產品和其他共五大領域,其中,消費電子業務是其最為主要的業務,不僅所占比例遠超其他業務,同時在增速上也保持了極高的速度。

但快速增長的背后,是立訊對于蘋果訂單的過于依賴。在2019年,立訊精密對蘋果的銷售比例達到了55%。雖然對于消費電子行業來說,把握住訂單是非常重要的,但從長遠來看,過于依賴單一客戶的風險也極高。

以高通為例,作為全球無線通信芯片的霸主,是蘋果iPhone基帶的核心供應商。但在2018年,蘋果放棄使用高通的基帶,轉而選擇用了英特爾,這一舉動導致高通2018年全年營收縮水。2018財年,高通自上市以來,首次出現了虧損,全年虧損48.64億美元。而在2017財年,利潤則為24.66億美元。

可見,上游企業對于處在制造鏈下游的企業來說,影響巨大。

對于底層制造企業來說,處在上游的蘋果是絕對的控制者。強如富士康,在蘋果面前也沒有多少話語權。立訊既然可以依靠蘋果而起來,同時也有可能因為蘋果的拋棄而失敗。這對立訊來說,也是當下最為致命的問題所在。

現在來看,立訊追趕上富士康,實際上是非常有希望的。但問題在于,想要實現這一逆轉,蘋果是一個無法繞過去的坎。

要想超越富士康,就必須不斷加大與蘋果的合作,從而搶奪更多蘋果產品制造訂單;另一方面,隨著與富士康的差距越來越小,就意味著與蘋果的合作不斷加深,對于蘋果的依賴程度會成倍增長,而風險也會隨之大幅增加。這對立訊的未來發展帶來了非常大的不確定性。

雖然有機會,但超越富士康,不應當成為立訊的目標。

未來的路,立訊精密該如何走?

現在的立訊精密,在國內市場,無疑已經成為了消費電子的龍頭地位。但需要注意的是,這一地位,是依靠吞食其他同行的蘋果訂單所換來的。換言之,立訊精密當前的消費電子龍頭地位,可以說是靠著蘋果所成全的。

一但缺失了蘋果的訂單,對立訊來說后果是災難性的。這就需要立訊不僅僅只布局消費電子領域,擴大工業應用才是更為重要的事情。

在消費電子領域,有一個真正的行業巨頭,那就是臺積電。作為全球最大的半導體代工廠,臺積電在半導體代工上,擁有著強大的技術優勢,而這一技術優勢同時也是其絕對的技術壁壘,這不僅使得臺積電不會被上游訂單所左右未來的發展趨勢,相反,上游客戶反而會互相爭搶與其合作的機會。

但立訊精密不同,缺乏絕對的技術優勢意味著其當前所擁有的訂單優勢,在未來很有可能被其他競爭對手所搶奪。要想避免這一狀況的發生,就需要不再僅僅依賴單一的客戶訂單來源。

消費電子固然是立訊精密最重要的營收來源,但在這同時,加大對于研發的投入,提升自己所擁有的技術優勢,這是非常重要的。

立訊精密也明白自身的缺陷所在。在2010-2018年間,立訊不斷加大對于技術研發的投入,研發投入由最初的0.16億元上漲至2018年的25.15億元,所占比例也從最開始的1.58%提升至了7%。

要想在競爭激烈的消費電子行業中保持自身持續不斷的快速發展,提升自身的技術優勢是非常重要的。既然當前無法建立起自身的技術壁壘,那么就只能不斷的擴大產業鏈,覆蓋到更多的業務板塊,從而降低自身的生產成本。

加大技術的投入,能夠為自己的下游產業提供更加強大的技術保障,提升產品質量,從而增加自身的競爭能力。可以說,對于當前的立訊精密,成本優勢和較高的質量保障,就是其目前能夠保持這樣高速增長的重要優勢。

作為一家消費電子企業的后起之秀,立訊精密無疑是成功的。但在現在,如果說零部件業務是立訊的地基,那么代工業務就是它目前的天花板,這兩者共同構建起了立訊目前所擁有的護城河。

這條護城河,既能夠成為幫助立訊超越富士康,也可能成為溺死它的一條大河。那么,立訊將如何利用這一條護城河,是繼續擴寬,推動自己再進一步,還是最后“溺死”其中,這都將取決于立訊自己的選擇。

-

歐菲光子公司光學鏡頭產能和出貨持續提升,立訊精

1月25日晚間,歐菲光披露股價異動公告稱,有媒體報道稱,公司全資子公司廣州得爾塔影像技術有限公司將被出售給立訊精密。經公司核查,上述更多

2021-01-26 08:24:07

-

-

立訊精密一季度凈利增長37% 基本每股收益0.19元

4月27日晚間,立訊精密發布了2021年第一季度報告,公司實現營業收入210 19億元,同比增長27 29%,歸屬于上市公司股東的凈利潤13 50億元,同更多

2021-04-29 09:04:29