近日,寶信軟件公布2019年度業績報告顯示,報告期內,公司實現營業收入68.49億元,同比增長17.69%;歸屬于上市公司股東的凈利潤8.79億元,同比增長99.83%;歸屬于上市公司股東的扣除非經常性損益的凈利潤8.38億元,同比增長38.73%;基本每股收益0.778元,擬向全體股東每10股派發現金紅利4元(含稅)。

值得注意的是,寶信軟件在營業收入、凈利潤實現持續高增長的同時,也伴隨著應收賬款及應收票據的連年高企。然而,隨著寶信軟件業務規模的不斷擴大,應收賬款持續高企也成為公司急需解決的重要風險。

此外,持續不斷增加的經營活動產生的現金流在2019年表現不盡人意,由2018年的9.28億元下降至8.87億元,下滑幅度為4.39%,對于現金流下滑的原因,寶信軟件卻在年報中只字未提。

應收賬款及應收票據高企關聯交易占比近一半

公開資料顯示,寶信軟件系中國寶武實際控制、寶鋼股份控股的上市軟件企業。2000年重組為上海寶鋼信息產業有限公司,2001年借殼上海鋼管上市。截止目前,公司產品與服務業績遍及鋼鐵、交通、醫藥、有色、化工、裝備制造、金融、公共服務、水利水務等多個行業。

2019年報顯示,公司實現營業收入68.49億元,同比增長17.69%;歸屬于上市公司股東的凈利潤8.79億元,同比增長99.83%;歸屬于上市公司股東的扣除非經常性損益的凈利潤8.38億元,同比增長38.73%;基本每股收益0.778元,擬向全體股東每10股派發現金紅利4元(含稅)。

事實上,寶信軟件的營業收入、凈利潤的持續增長已連續多年。然而,寶信軟件在營業收入、凈利潤實現持續高增長的同時,也伴隨著應收賬款及應收票據的連年高企。然而,隨著寶信軟件業務規模的不斷擴大,應收賬款持續高企也成為公司急需解決的重要風險。

我們統計寶信軟件近八年的年報數據顯示,2012年-2019年間,公司的應收賬款及應收票據持續高企,分別為18.3億元、20.69億元、24.2億元、23.3億元、23.16億元、24.88億元、23.92億元和26.18億元,占同期營業收入的比例分別為50.3%、57.78%、59.4%、59.17%、58.48%、52.09%、41.1%、38.22%。

事實上,寶信軟件的發展壯大在很大程度上得益于寶鋼體系。

不完全統計,截止2018年底寶信軟件為超過60家寶鋼系公司提供軟件開發及運維服務,覆蓋寶鋼系統的鋼鐵、電子商務、金融等所有業務板塊。

據自媒體“市值風云”統計上市公司的關聯交易金額發現,2005-2018年,關聯交易金額占當期營業收入比重在40%-50%之間,其中來自寶鋼集團體系的收入占比在35%-45%左右,來自申通集團及其子公司的收入占比在5%-10%左右。

雖然2019年寶信軟件應收賬款及應收票據占營業收入的比例有所下降,但該數值(26.18億元)卻創近年來新高,這也直接影響了公司經營活動的現金流,使得報告期內公司的現金流資金有點緊張的局面。

年報顯示,寶信軟件2019年經營活動產生的現金流為8.87億元,較去年同期的9.27億元相比,同比下滑4.39%。

對于經營活動現金流的下滑,寶信軟件并未給出明確的解釋。

然而,對于投資活動和籌資活動產生的現金流持續下滑,寶信軟件均列明原因。

投資活動現金凈流出9.70億元,同比流出增加4.03億元,主要系本期同一控制下收購武漢寶信支出2.92億元收購款所致。

籌資活動現金凈流出7.01億元,同比流出增加5.63億元,主要系子公司武漢寶信支付武鋼集團股利款4.80億元所致。

-

-

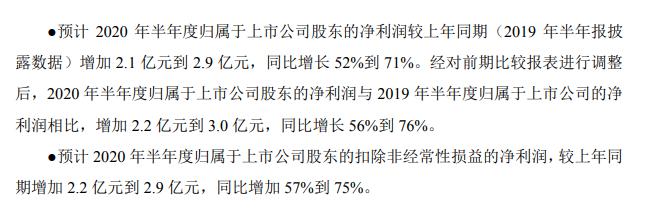

寶信軟件2020年半年度預計凈利潤與上年同期相比,

寶信軟件(600845)發布2020年半年度業績預增公告:預計2020年半年度實現歸屬于上市公司股東的凈利潤與上年同期(2019年半年報披露數據)相比,更多

2020-07-08 11:51:16

-

-

狄耐克首日漲208% 今年1-9月實現營收4.99億元

今日,廈門狄耐克智能科技股份有限公司(簡稱狄耐克,300884 SZ)在深交所創業板上市,開盤價報70 00元,漲幅181 46%。截至今日收盤,狄耐克更多

2020-11-13 08:38:31

-

啟明星辰應收賬款增速30%遠超營收 四季度凈利7.3

老牌網絡安全公司啟明星辰(002439 SZ)業績保持穩定增長。4月19日,啟明星辰披露年報,去年公司實現營業收入36 47億元、歸屬于上市公司股東更多

2021-04-20 09:08:03

-

研發費用率不足同行一半,珠城科技收入依賴家電巨

應收賬款周轉率逐年下滑。更多

2021-11-10 18:04:08

-

-

如意集團再推資產置換 切入高端纖維新材料領域

前次重組終止剛滿一個月,如意集團(002193 SZ)再推資產置換,積極自救。12月1日晚間,如意集團披露資產置換方案,公司及全資公司如意新材料更多

2021-12-03 11:41:18