3月6日,三峽水利發布了其2019年年報,2019年實現營業收入13.07億元,比上年同期12.98億元上升0.65%;實現歸屬于上市公司股東的凈利潤為1.92億元,同比下降10.26%;扣非后歸母凈利為8045.15萬元,同比下降39.64%。

除了年報之外,三峽水利還發出重大資產重組計劃的公告,這是繼去年12月26日重組“被否”后三峽水利再度重啟該計劃,不過公告后的首個交易日,2020年2月9日,三峽水利卻以跌停價收盤。

扣非歸母凈利降4成 毛利率和凈資產收益率連續下降

三峽水利主營業務為發電、供電、電力工程勘察設計安裝,其中,發電、供電是其核心業務,擁有完整的發、供電網絡,是上市公司中少數擁有“廠網合一”的電力企業。

2019年,三峽水利發電量達6.47億千瓦時,比上年同期6.88億瓦時下降5.96%;上網電量為20.69億千瓦時,比上年同期20.14億千瓦時增長2.73%;完成售電量19.41億千瓦時,比上年同期18.83億千瓦時上升3.08%。

由于上網電量和售電量的同比增加,三峽水利2019年實現營業收入13.07億元,比上年同期12.98億元上升0.65%;不過發電量的同比下降,導致外購電量成本增加,再加上折舊費用增加等,2019年營業成本增幅高于營收,為10.67億元,同比上升3.44%。

成本相比收入更快的上升,毛利率自然也就下降了。三峽水利2019年毛利率為18.34%,同比減少2.2個百分點。而這已經是毛利率連續第二年下降了,自2017年三峽水利毛利率達到32.26%的高點之后,2018年毛利率同比減少11.7個點下跌到僅為20.54%。

具體來看,營業收入中,2017-2019年電力行業和勘探設計安裝占營收的比重分別為75%左右和21%左右,兩者之和在營收中占比超過了96%,是絕對影響因素。2017-2019年,其中電力行業毛利率為35.31%、20.61%和17.74%,勘探設計安裝分別為30.70%、22.58%和20.41%,與總體毛利率變化完全一致,毛利率連續下降。

不過相比于毛利率的微降,歸母凈利和扣非后歸母凈利的下降則要大的多。2019年三峽水利實現歸母凈利為1.92億元,同比下降10.26%;扣非后歸母凈利為8045.15萬元,同比下降39.64%。

從主要影響因素來看,首先是電力業務利潤4193萬元,占利潤總額18.96%,同比下降16.08個百分點,主要是本年度自發水電量減少使外購電成本同比增加、農網改造升級資產陸續轉固,其折舊和利息費用化同比增加,以及重大資產重組開支中介費等原因,使電力業務利潤同比下降。

其次是其他收益8166萬元,占利潤總額36.92%,同比上升20.69個百分點,主要系農網還貸資金遞延收益轉入其他收益用以彌補農網改造升級資產增加的折舊費和利息費用,本期農網還貸資金遞延收益4875萬元,同比增加1181萬元。

還有就是公允價值變動收益3031萬元,占利潤總額13.70%,同比上升13.52個百分點,主要系自2019年1月1日起執行新金融工具準則對三峽銀行股權投資按公允價值計量,本年度確認公允價值變動收益2998萬元所致。

由于其他收益和公允價值變動收益屬于非經常性損益,所以扣非后歸母凈利為8045.15萬元,同比下降近4成,遠超歸母凈利降幅。

盈利能力的下降,尤其是毛利率的連降,也是拖累了凈資產收益率,2017-2019年三峽水利的加權凈資產收益率分別為13.25%、7.66%和6.39%,同樣連續下降。

再啟重組股價卻迎跌停 重組后ROE大降40.81%

除了年報之外,三峽水利還發出重大資產重組計劃的公告,這是繼去年12月26日重組“被否”后三峽水利再度重啟該計劃,不過公告后的首個交易日,2020年2月9日,三峽水利卻以跌停價收盤。

2019年12月26日,中國證監會上市公司并購重組審核委員會召開2019年第72次工作會議,對三峽水利發行股份及支付現金購買資產并募集配套資金暨關聯交易事項進行審核。根據會議審核結果,公司發行股份及支付現金購買資產并募集配套資金暨關聯交易事項未獲得審核通過,審核意見為“申請人未能充分說明并披露本次交易有利于提高上市公司資產質量、改善財務狀況和增強持續盈利能力,不符合《上市公司重大資產重組管理辦法》第四十三條的相關規定。”

3月重啟后的重大資產重組計劃顯示:三峽水利將向交易對方發行股份及支付現金購買交易對方合計所持聯合能源88.41%股權及長興電力100%股權。本次交易聯合能源88.41%股權的交易作價確認為55.16億元,長興電力100%股權的交易作價確認為10.19億元,本次重組標的資產的整體作價合計為65.35億元。

本次交易上市公司在發行股份及支付現金購買資產的同時,擬向不超過10名特定投資者非公開發行股份募集配套資金,募集資金總額不超過5億元,不超過本次交易中發行普通股購買資產交易價格的100%;募集配套資金發行的普通股不超過本次重組前上市公司總股本的20%,即1.99億股。

相比于前次方案,本次交易主要增強業績承諾力度,增加了合并口徑的業績承諾方式,便于公眾投資者理解聯合能源的實際盈利能力,以聯合能源合并口徑扣非后歸母凈利潤核算業績實現情況,則相當于聯合能源全部資產均承擔業績承諾,而非僅收益法評估資產承擔業績承諾。原業績承諾:2020年至2022年經審計的聯合能源收益法評估部分凈利潤合計數分別不低于4.22億元、4.40億元和4.66億元;保留原業績承諾的基礎上,增加以下內容:2020年至2022年經審計的聯合能源合并報表凈利潤金額分別不低于人民幣3.78億元、3.97億元和4.23億元。

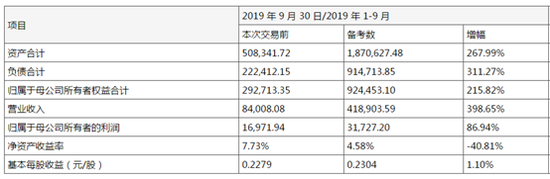

根據三峽水利測算,按照2019年1-9月口徑,重組前后,公司資產規模將由50.83億元擴大至187.06億元,增長267.99%;歸母凈資產由29.27億元擴大至92.45億元,增長215.82%;營業收入由8.4億元增加至41.89億元,增長398.65%;歸母凈利從1.7億元增加至3.17億元,增長86.94%。

值得注意的是,凈資產收益率則由7.73%下降至4.58%,大降40.81%;基本每股收益從0.2279元/股變為0.2304元/股,僅微增1.10%。

顯然如本次交易完成后,三峽水利的資產規模、收入規模進一步擴大,但核心的凈資產收益率和每股收益卻未必如規模一般得到顯著改善。(新浪財經上市公司研究院逆舟)

-

近三年自發電量不斷減少 三峽水利加快重組步伐

本報記者 王鶴 見習記者 許焱雄9月24日,三峽水利發布公告更新了其重大資產重組報告書,根據報告書最新內容,三峽水利擬向長江電力、新更多

2019-09-25 15:38:31